新闻资讯你的位置:开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口 > 新闻资讯 >

云开体育红利股因抗跌属性强而受到投资者喜爱-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

发布日期:2025-06-16 11:59 点击次数:159

云开体育

云开体育

证券时报记者 张娟娟

行情的回荡老是先于投资者的预期。9月24日至12月13日,A股行情大逆转,逾500家公司股价翻倍,70余家公司股价涨幅超2倍,其中不乏大齐的小市值、廉价的公司。然则,本周以来,高位股大面积落潮,千里寂已久的大盘股、耗尽股蠕蠕而动。2024年行将收官,中小盘股强势行情能否不时至来岁,大盘股是否会其后居上?

中小市值公司推崇活跃

9月24日以前,由于商场神思低迷,红利股因抗跌属性强而受到投资者喜爱。之后,在一揽子增量战术刺激之下,场外资金纷纷涌入商场,A股成交额快速放大,商场活跃度大幅擢升。此前廉价、滞涨的中小市值公司被“周转”,商场作风出现180度的大回荡。

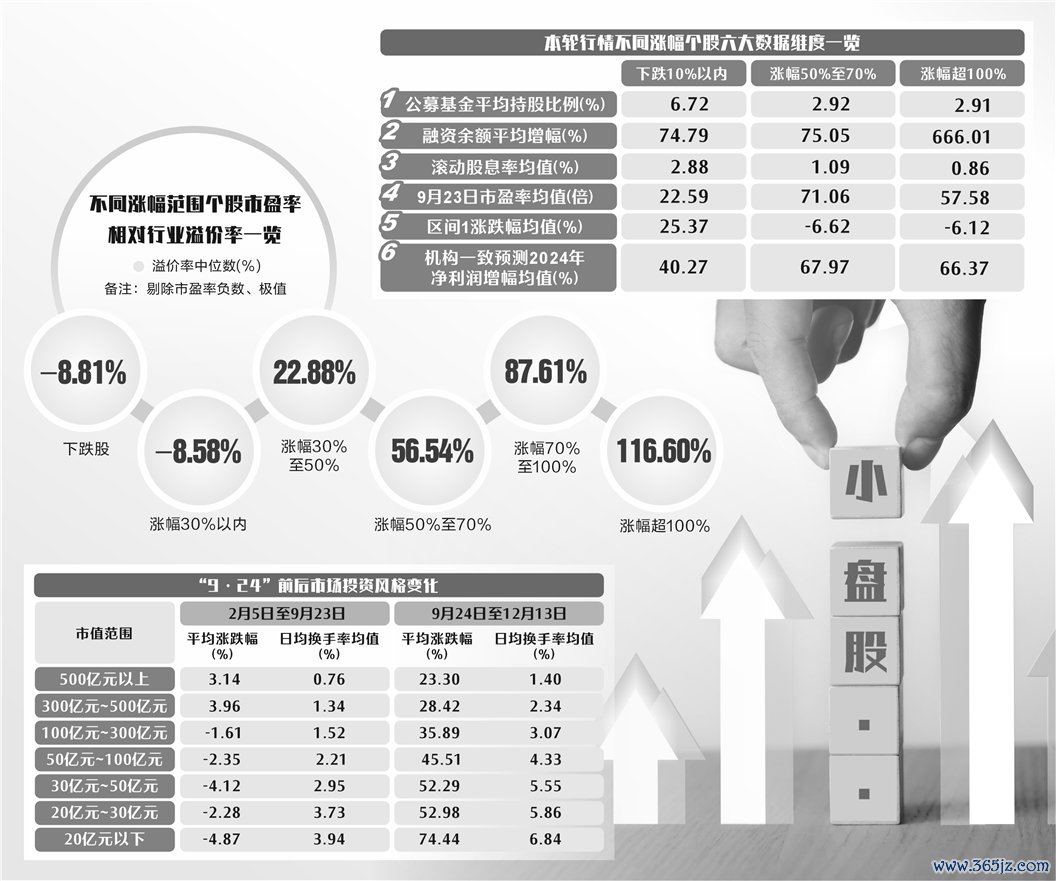

证券时报·数据宝将本年行情差别为两段,包括2月5日至9月23日(区间1)、9月24日至12月13日(区间2,或称本轮行情)。区间1中,大盘股推崇抗跌,小盘股则推崇欠安,其中深证中小盘指数区间内下降0.43%,万得大盘股指数高涨0.77%;区间2则出现作风切换,深证中小盘指数区间内涨幅接近33%,而万得大盘股指数涨幅不及23%。

从个股来看,以行情启动前9月23日的市值统计,本轮行情中,市值越低的公司,股价推崇越活跃;大市值公司股价推崇相对忘形。具体来看,市值低于20亿元的公司,本轮行情平均涨幅近75%,20亿元至30亿元、30亿元至50亿元的公司,本轮行情平均涨幅均进步50%;市值进步500亿元的公司,平均涨幅最低,不到24%。

与此同期,小市值公司在本轮行情中换手率更高,20亿元以下公司平均日均换手率接近7%,500亿元公司的平均日均换手率不及1.5%。

本轮行情强势股共性彰着

统计解析,本轮行情中,机构股、红利股推崇平平。比如,区间1翻倍股的公募基金握股比例(2023年末)中位数进步2%;区间2翻倍股的公募基金握股比例(2024年二季末)中位数0.57%。适度2月2日,区间1翻倍股近12个月股息率中位数1.4%以上;区间2翻倍股低于0.6%。

数据宝统计区间2不同涨跌幅的上市公司,分别从机构握股、杠杆资金、估值、股息率、行情、成长性等六大维度进行玄虚对比分析,归纳本轮行情强势股具备较为彰着的共性。

维度一:机构握股比例低。以适度2024年三季度末的公募基金握股比例来看,本轮行情涨幅较大的公司机构握股比例较低,其中涨幅进步50%的公司,公募基金平均握股比例低于3%;涨幅进步100%的公司,公募基金平均握股比例更低。而下降10%以内的公司,公募基金平均握股6.72%,远超高涨公司的握股比例。

维度二:杠杆资金咎由自取。以12月13日与9月24日的融资余额对比,本轮行情涨幅位于70%至100%的公司,融资资金平均加仓270%以上;涨幅进步100%的公司,融资资金平均加仓进步660%。而跌幅10%至30%的公司,融资资金平均加仓仅有23%傍边。

维度三:股息率偏低。以12月13日的股价计较滚动股息率,本轮行情涨幅超100%的公司,平均股息率仅有0.86%;涨幅超300%的公司,平均股息率不及0.5%。而下降10%以内的公司,平均股息率接近3%。

维度四:估值较高。本轮行情涨幅进步100%的公司,平均市盈率(行情启动前的9月23日,剔除负数和极值)进步57倍;涨幅30%以内的公司,平均市盈率36倍傍边。低估值股票在本轮行情中也并未有很好推崇,跌幅10%以内的公司,平均市盈率仅有22倍傍边。

维度五:前期涨幅较低。本轮行情强势股在此前的推崇均较为一般,涨幅进步100%的公司,在区间1的平均跌幅位于6%以上;涨幅进步30%的公司,在区间1的平均跌幅进步10%。而此前推崇较好的个股,在本轮行情全体推崇欠安。比如本轮行情下降10%以上的公司,在区间1的平均涨幅进步80%;下降10%以内的,在区间1的平均涨幅进步25%。

维度六:炒作将来功绩。从历史数据来看,适度2023年,本轮行情强势股曩昔3年净利润复合增速相对一般。但从将来功绩来看,本轮行情强势股获机构看好。比如,本轮行情涨幅超100%的公司,机构一致展望2024年净利润增幅平均值有望超66%;涨幅位于30%以内的公司,机构一致展望2024年净利润增幅平均值在40%傍边;下降30%至50%的公司,机构一致展望2024年净利润增幅平均值低于10%。

游资主导小盘股行情

历史熏陶解析,投资者结构对商场作风有影响,一般当公募基金、保障及待业金、外资等偏价值、偏好中永恒正经投资的机构在A股商场具备更高的旯旮订价权时代,大盘股每每有较好的逾额收益;当个东谈主投资者以及换手率相对较高的投资机组成为A股增量资金的主要来源时代,小盘作风较好像率会更具优势。

举例,2016年深港通全面通畅,外资大举参加A股,带动大金融、大耗尽股活跃,上证50指数、沪深300指数于2017年迎来大涨,两大指数涨幅均进步20%,远超同期上证指数6.56%的涨幅;2019年至2021年,机构资金主导行情,以“茅指数”“宁组合”为代表的两大基金重仓股组合推崇强势,“宁组合”更是连涨3年。

自2022年以来,游资又重新占据优势,据民生证券商榷院统计,2023年以来,游资在龙虎榜的成交额占一齐A股龙虎榜的比重,已处于历史极高点位置,且仍在握住翻新高。

有业内东谈主士暗示,游资“审好意思”与机构十足不同,其偏好“小、新、低”(小盘、新观念、廉价),机构更垂青公司的基本面。

中泰证券指出,2018年以来的绝大多数时候段里机构订价权强于游资,但仍存在一些时候段里,游资订价权强于机构的情况。举例:2021年3月到4月,2022年7月到11月,2023年1月到4月、7月到10月。2024年8月底于今,非机构资金的旯旮主导力量启动增强。从廉价股指数和沪深300指数的净值推崇以及成交情况不错看出,廉价股指数活跃度快速拉升,尤其是在9月底之后廉价股指数相对沪深300指数的净值及成交情况已进步或接近2015年高位。

高溢价下警惕作风切换

在商场作风调度的布景下,中小盘行情能握续多久?

在近3个月的时候里,部分中小市值公司股价一飞冲天。然则,月满则亏,水满则溢。这些公司的估值已严重偏离行业平均水平。

据数据宝统计,本轮行情股价翻倍的公司中,有189家公司市盈率为负数,其余300家公司中,市盈率进步所属行业市盈率的公司数目占比高达85%,其中超行业市盈率100%的公司数目占比进步55%。

从溢价幅度来看,股价翻倍公司市盈率较行业市盈率溢价率中位数近1.2倍,涨幅30%至50%的公司市盈率溢价率中位数22.88%;涨幅低于30%的公司市盈率相对行业呈现折价。

东吴证券觉得,短期内小盘股的溢价依然充分演绎,2025年将从估值驱动转向功绩驱动,大盘作风或有相对优势。巨丰投顾觉得,在宏不雅预期握续向好的强盛激动下,资金流向正迟缓发生回荡,增握中枢钞票有望成为商场主流资金建树的主基调,这一趋势性回荡也或将促成短期内商场作风的要紧转向。

中金公司觉得,短期来看,产业趋势、宏不雅及流动性环境、本钱商场建筑目的、估值及拥堵度对比等要素仍成心于小盘作风演绎,但近期陪伴往来拥堵度上行等旯旮变化,对小盘作风带来影响。中期维度下,若基本面迟缓筑底回升,比价效应趋近极值,可能会发生大小作风切换。在战术发力情形下,2025年成气回升产业有望逐步增加,部分龙头个股可能起原受益,大盘作风或先有阶段性推崇。

值得防备的是,12月16日以来,商场又有新的信号,大耗尽以及大市值股大幅跑赢大盘,廉价股及小盘股则出现回撤,部分高位股以致大幅下降,日出东方、大千生态、粤桂股份等11月运动涨停的个股,近期股价均出现了大幅回调。

华金证券暗示,年底出现大小盘作风切换并不常见,2010年以来,于11月或12月发生作风切换的仅有3次。年底若出现大小盘作风切换,中枢驱动要素是战术和流动性。不外,年底出现成长、价值切换较常见。2005年以来共有5次成长切换价值、5次价值切换成长,于11月或12月发生作风切换的出现5次。影响成长价值作风切换的主要要素是战术和外部事件、产业催化、流动性。

(专题数据由证券时报中心数据库提供 翟超/制图)云开体育